提振内需、消费复苏很可能是中长线投资主题,叠加经济发展阶段和消费水平提升等因素,消费板块中的新消费赛道更值得留意。

宗合/文

目前,外部关税仍面临不确定性,对国内经济增长带来一定的压力,在这种情形下,出口贡献很有可能减弱,那么提振内需就成为中长期主线。而其中,新消费赛道更是值得关注。

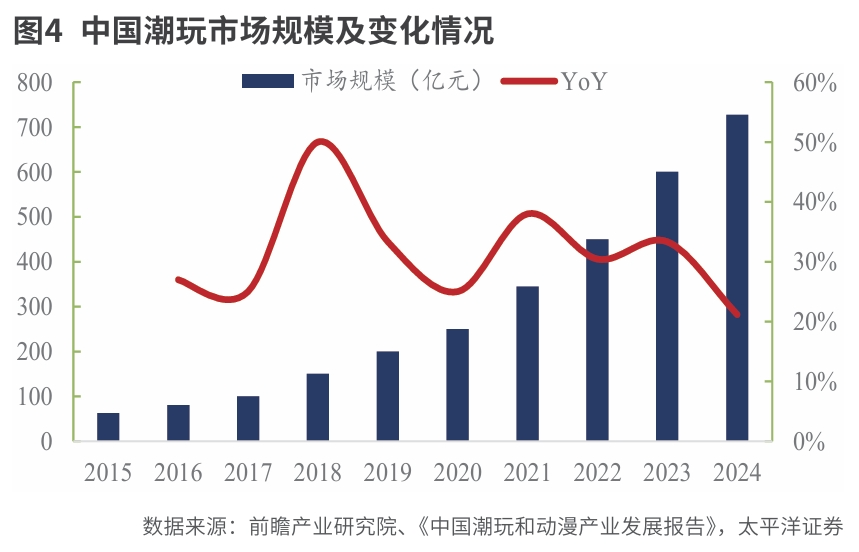

从市场表现来看,以泡泡玛特为首的新消费龙头,也持续受到市场的追捧。由此也带来新消费相关概念板块上涨,潮玩、IP经济(谷子经济)、珠宝、培育钻石、美容护理、宠物经济等板块大涨。

必然的发展趋势

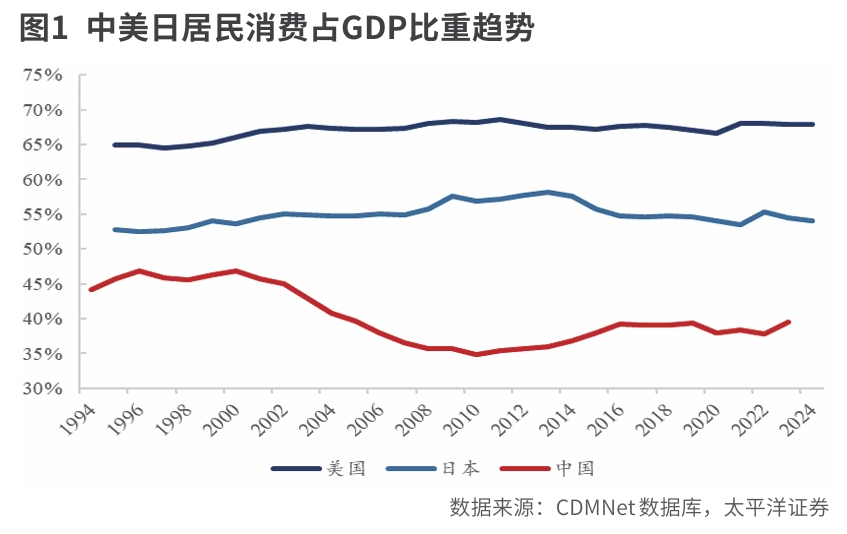

招商证券研报认为1-4月社会消费品零售同比增幅扩大至4.7%,在政策的催化下,社零增长中枢较上一年明显上移。后续来看外部关税存在较大不确定性,叠加全球经济增速较缓慢,外需对整体经济增长的贡献预计有限,内需增长的必要性仍较大。

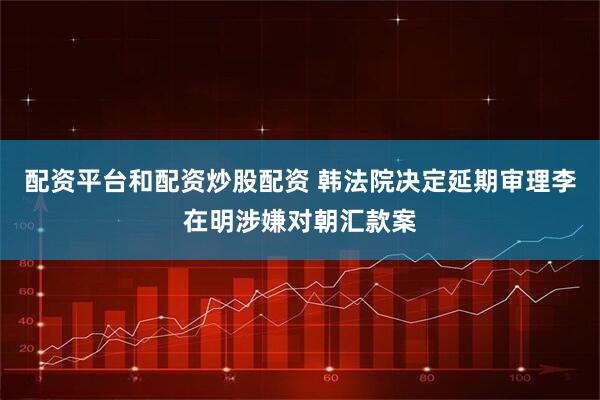

同样地,太平洋证券研报称,中国过去依靠出口和房地产拉动经济增长,居民资产中房产占比较重,2023年中国居民家庭住房资产占总资产约61%,高于英国的50%、日本的38%、美国的28%,居民消费比例偏低,中国居民消费占GDP比重为38%-40%,对比发达国家仍有差距,如美国和日本分别占比68%-70%和55%-60%,较其他国家中长期仍有巨大提升空间,贸易战背景下出口贡献减弱,提振消费和扩大内需是必然进程。

华泰证券研报称,在托底政策的支撑效果明朗及社零增速稳步提升背景下,预计消费复苏将是贯穿全年的投资主线。

从国内外发展经验来看,人均GDP提升时,含“新”量较高的服务消费、发展及享受型消费占总支出比重上行。新型消费多出现于服务业领域或者交通通信、教文娱等发展型与享受型消费领域。以美国、日本和韩国等为例,在人均GDP达到1-3万美元时,三国服务消费占总消费支出比重分别上行11.9个百分点、7.5个百分点和14个百分点;期间发展型与享受型消费占比也分别上行10个百分点、24.9个百分点和6.2个百分点。

对此,招商证券认为,一方面,随着中国人口年龄结构的变化,“Z世代”的消费潜力逐渐释放,个性化消费、悦己消费更受青睐;另一方面由于当前居民收入增速相对偏缓,更多高频、小额、可选消费成为首选。

兴业证券也认为,内需方向建议重点关注服务类消费和新消费。新消费主要由结构性的细分消费市场拉动,在这个细分消费市场中,“Z世代”和老年群体的消费意愿更强。因此,IP潮玩、智能家居、家居医疗器械等新消费的龙头会有持续性的机会。

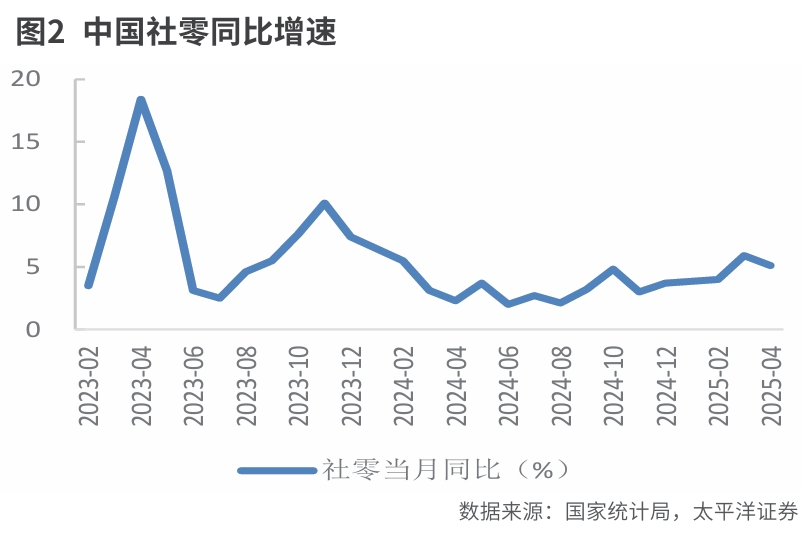

太平洋证券研报回顾日本过去40年的消费发展史,发现了以下趋势:首先是性价比消费崛起,以百元店为代表的折扣店迎来繁荣期,无印良品、优衣库凭借舒适和高性价比迅速突围实现长达20年的高速增长。接着,随着老龄化和健康意识的提升,日本消费者更加关注健康和功能属性,饮料无糖化、酒饮低度化以及食品零添加趋势明显,功能化的细分健康品类实现高速增长。然后,随着家庭小型化和单身人口比例提升,消费者更倾向于精神消费而非单纯的物质满足,催生了游戏机、动漫、扭蛋和盲盒等品类的繁荣。而当日本人均GDP在20世纪80年代超过1万美元后,国货消费开始崛起。也就是说,随着日本逐渐进入第四消费社会,居民消费表现出日本倾向和本土倾向,对舶来品的偏好降低,逐步摆脱了对欧美文化的崇拜。同样,随着国内生产水平和技术能力的提升,本土品牌更能把握消费趋势变化和国内消费者的偏好,从而逐步赢得市场份额。其中,日式快餐店、日式复合调味料、茶饮料等符合日本本土消费习惯的产品迎来了快速发展,本土品牌在美妆/零售/服装等行业中也实现了较快的份额提升。

目前的中国消费市场,正可以参考日本的发展趋势。

可选的投资目标

结合人口周期阶段、供需约束和产品渗透率,招商证券建议重点关注四个方向:一是技术突破赋能下的智能消费,如智能汽车、智能家电、智能家居等。二是“Z世代”的悦己和个性消费,如医美、减肥药、谷子经济、直播电商等。三是银发经济,预计重点机会集中于健康医疗(医药、食品保健品、轻工、适老消费(服装、智能家居、预制菜、便利超市)、文娱社交、宠物经济及养老金融服务等领域。四是理性消费观念下的性价比消费和下沉市场消费,如量贩零食、低价店等。

国投证券则认为新消费重点的三大方向分别是:IP潮玩,即宠物经济、提供心灵慰藉、精神寄托。宠物经济、泡泡玛特概念。新饰品,即美容护理、黄金饰品、提供情绪化解方案,缓解外貌焦虑。新饮品,即微醺经济等,用来释放情绪。近期黄酒板块大涨,也有这方面的因素影响;联动的果汁饮品也可重视。

平洋证券建议从新消费的四个趋势中寻找合适标的:一是在消费分层和需求分化的时代配资靠谱证券配资门户,捕捉差异化细分需求的好产品是稀缺的,供给创新引领细分领域繁荣。过去是需求决定供给,而未来将是供给创新决定需求。当日常生活的基础需求被满足后,大家更加追求产品的品质、健康、创新和差异化,产品从原先的从无到有需要迈入从有到好的阶段。山姆、胖东来的崛起也是凭借极致的选品俘获人心,未来将关注山姆链以及寻找细分化、差异化和健康化的创新机会。二是当消费理念回归理性,追求性价比和质价比,背后是去中间化和效率的提升。性价比的机会将助推渠道变革,向去中间化和提升效率转型,近年来衍生了大量软硬折扣业态的机会。2021年开始零食量贩业态开始加速扩张,2022-2024年行业门店数量从1.3万家增长至4万家,CAGR达45%。同时品牌端孕育大量高性价比的机会,东鹏特饮凭借性价比在蓝领人群中迅速突围,实现连续4年复合增长31%的神话,目前销量已赶超红牛。三是看好品牌出海的机会,背后是强大供应链的支撑和国力和文化的输出。中国消费品品牌出海已迈出东南亚出海重要一步,典型代表包括蜜雪、名创优品、泡泡玛特。最后是个性化时代下的悦己型消费,愿意为情绪价值买单。消费者从满足基础需求转向追求情感价值与自我表达,类似于日本1975-2004年的第三消费时代。悦己消费表彰的是小而美,更加垂类满足细分人群的情绪价值。

星速优配提示:文章来自网络,不代表本站观点。

相关文章

沪深京指数

热点资讯